Business

23 février 2019

Le marché du bijou en France, en 2018

Que représente le marché du bijou en France en 2018 ? Quelles sont les pièces les plus achetées ? Les diamants de synthèse sont-ils l’avenir ? Chaque année, Francéclat* livre le panorama de la consommation hexagonale établi par la société Panel5.

Pour résumer, ce n’est pas la catastrophe mais il n’y a pas non plus de quoi se réjouir. Comme dans toute l’Europe, en France le marché du bijou (hors haute joaillerie) est atone : en 2018, il représente €3,4 milliards, soit moins de 2% du marché mondial. A noter, le manque à gagner (dû aux mouvement des Gilets Jaunes entre le 15 novembre et le 31 décembre) estimé entre €160 et 190 millions.

Le moyen-de-gamme souffre

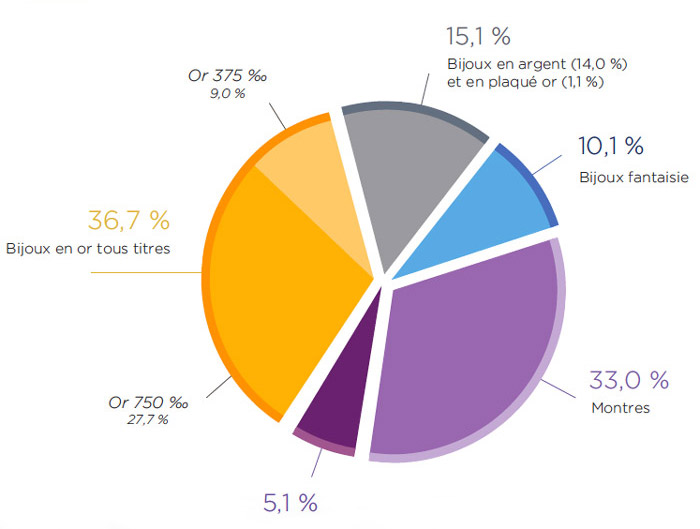

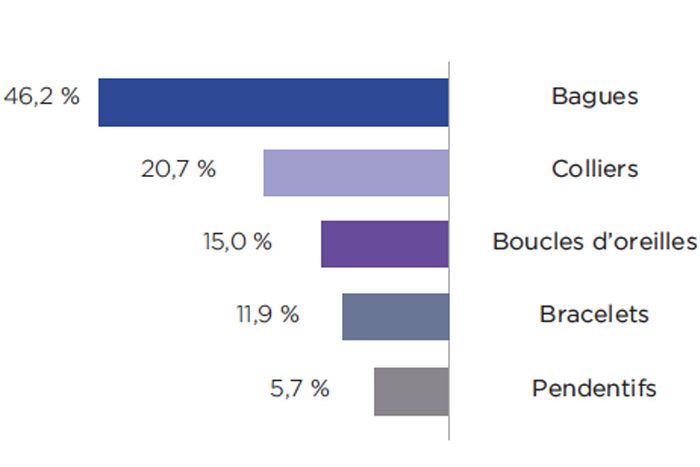

En France, on achète toujours majoritairement des bagues, solitaires, alliances ou encore chevalières (46% des bijoux). Viennent ensuite les colliers (21%) et les boucles d’oreilles (15%). Les trois-quarts de ces bijoux sont en or 18 carats (7500/00), le quart en or 9 carats (3750/00). Ce dernier s’étant développé lors du boom du prix de l’or. Le moyen de gamme, entre 300 et 1 000 euros, souffre le plus alors que les bijoux à plus de €1 000 euros et la fantaisie (en laiton, cristal, etc.) sont en légère augmentation. « La fantaisie est portée par les lancements de marque et la création de nombreux magasins », constate Hubert Lapipe directeur général de Panel5.

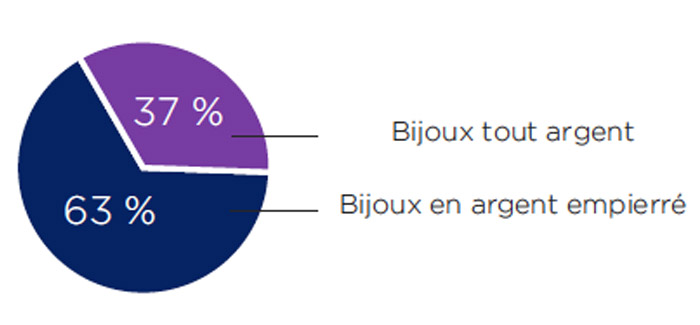

L’argent, une tendance qui s’essouffle

Le succès des charm’s et des beads a fait de l’argent un secteur ultra dynamique en France bien qu’en 2018, la tendance s’essouffle. « En réalité cette légère baisse, masquée par le succès phénoménal de la marque Pandora, remonte à 2012 », estime Hubert Lapipe. Surfant sur la tendance, les marques se sont concentrées sur ce créneau. Qui n’avait pas ses charm’s et ses beads à accumuler ? Aujourd’hui, rares sont celles à dynamiser l’offre avec de nouvelles propositions. Une piste : travailler ce métal avec des diamants comme le fait Amélie Huynh avec sa toute nouvelle marque, Statement Paris.

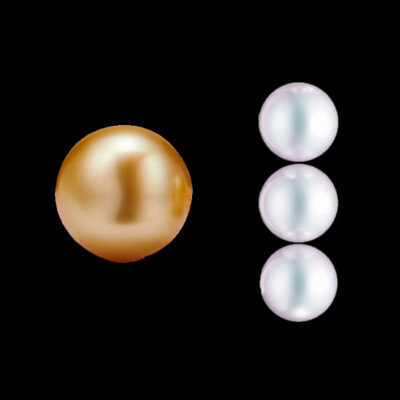

Le diamant v/s la perle

La tendance est mondiale : le succès des bijoux en or empierrés, c’est-à-dire ornés de pierres précieuses (centrale ou en pavage). Dans ce registre, le diamant est le grand gagnant : en 2011, il était présent sur 38% des bijoux contre 43%, en 2018. Un niveau jamais atteint en France depuis les années 80-90, époque à laquelle DTC (Diamond Trade Company, filiale marketing du principal producteur De Beers) dépensait des fortunes pour en faire la promotion. En revanche, les perles de culture, qu’elles soient de Tahiti ou du Japon, sont moins à la mode : d’ailleurs il suffit de regarder les collections, il n’y en a quasiment nulle part. Diagnostic d’Hubert Lapipe : l’énorme déficit de communication.

Diamant : naturel v/s synthèse

Le diamant de synthèse a fait énormément parler de lui, même si les achats restent encore négligeables. « Nous avons évalué la différence de prix à 50% entre un solitaire orné d’un diamant de synthèse et un autre en diamant naturel (à taille égale entre 0,30 et 1,50 carat) », détaille Hubert Lapipe. Ce qui permet de toucher une nouvelle clientèle et de démocratiser les diamants les plus chers : jaunes, bleus et roses. Pile le créneau de Lightbox, marque lancée par de Beers l’année dernière.

L’avenir des indépendants

Il y avait 14 000 bijoutiers indépendants en 1977 contre à peine 3 000, aujourd’hui. L’indépendant bénéficie de l’atout proximité mais il doit surmonter la désertification des centres-villes, la hausse du coût de l’immobilier ou encore la recherche de bijoux personnalisés tel que le proposent des marques comme Atelier Paulin. Il doit aussi prendre en compte la demande croissante de traçabilité. Et finalement il doit s’adapter au bond des ventes à distance (+12% en 2018) ainsi qu’aux nouvelles façons de communiquer via les réseaux sociaux ! « Les mutations s’accélèrent : beaucoup de ceux qui font tout, tout seul, vont disparaître. Ils doivent se regrouper, mutualiser les coûts et les compétences », termine Hubert Lapipe. A suivre.

*Comité professionnel de développement au service des secteurs de l’horlogerie, de la bijouterie, de la joaillerie, de l’orfèvrerie financé par la taxe HBJOAT.

Articles relatifs à ce sujet:

Le marché de l’horlogerie et de la bijouterie en France, en 2019